2026周期律:港口物流格局重塑下的增长逻辑与结构性分化

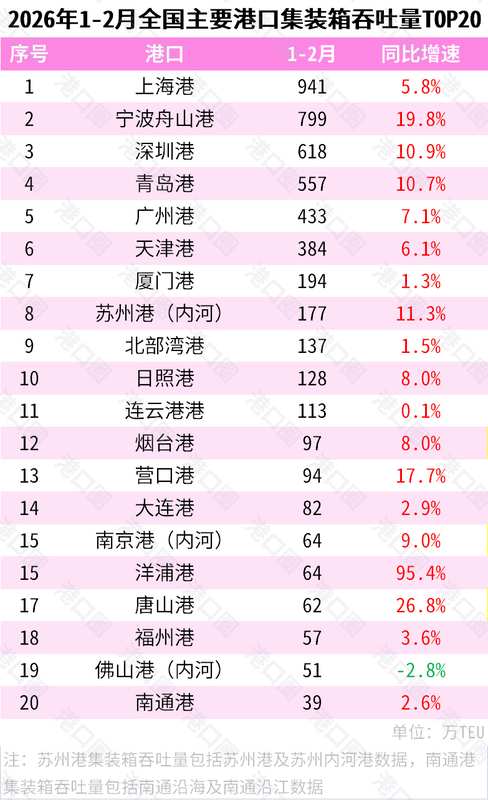

回顾2026年开局之势,我国港口物流业在复杂多变的宏观环境与强劲的外贸景气度双重驱动下,呈现出一种深刻的逻辑演变。数据显示,1-2月全国主要港口完成货物吞吐量28.7亿吨,同比增长7.2%,集装箱吞吐量更是录得9.8%的显著增幅。这种增长并非普惠式的平铺,而是在特定结构下的深度重构。

多维对比:增长背后的非对称性

从数据微观层面审视,不同港口间的表现分化极具深意。宁波舟山港以19.8%的集装箱吞吐量增速,领先新加坡港约68万标箱,成功跃居全球第二,这一里程碑事件标志着中国港口在全球供应链中地位的本质性提升。相比之下,部分区域港口虽有回暖,但多依赖于去年同期低基数的反弹效应,而非内生动力的全面爆发。例如,营口港凭借17.7%的增速回归疫情前水平,更多是存量复苏的逻辑,而非增量扩张的范式。

优劣剖析:规模扩张与盈利困境的辩证关系

尽管吞吐量数据亮眼,但行业内部深层次的矛盾不容忽视。部分港口上市企业财报披露显示,虽然吞吐量与营收双增,但净利润却呈现微增甚至显著下降趋势。这种“增产增收不增利”的现象,揭示了港口业面临的结构性挑战:重资产模式下的边际效应递减。当港口过度依赖大宗散货进口和传统集装箱装卸业务,而缺乏高附加值物流服务延伸时,极易陷入价格战与成本挤压的泥潭。

综合点评:向价值链高端演进的必然性

真正的竞争力不再仅仅是岸线的长度或堆场的面积,而是对跨境电商、高端装备制造等高溢价物流服务的承载能力。宁波舟山港的成功,很大程度上得益于跨境电商特殊监管区域的爆发式增长,这种从物理装卸向数字物流转型的路径,为行业提供了极具参考价值的范式。未来,港口的竞争将从“吞吐量竞赛”转向“供应链集成与数字化效能”的综合博弈。

最终建议:构建精益化运营新范式

港口企业必须从追求规模增长转向追求质量增长。首先,应优化货源结构,降低对单一传统大宗物资的依赖,积极培育高附加值货源;其次,加大数字化基础设施投入,提升港口作业的智能化程度,以降低单位运营成本;最后,探索港口与腹地产业的深度融合,将港口功能前置,从单纯的节点变为产业生态的枢纽。