南京楼市结构性回暖深度解码:改善型需求重塑市场格局的底层逻辑

2026年一季度,南京房地产市场完成从“政策底”到“市场底”再到“修复启动”的关键跃迁。这不是简单的量价反弹,而是市场底层逻辑的深层重构。

政策催化:18天市场拐点如何形成

3月20日南京发布6项稳楼市新政后,市场在极短时间内完成预期扭转。核心政策工具包括:以旧换新贷款贴息1%、人才房票全域覆盖、商办首付降至30%。江宁区2000万元人才房票资金池,3天申请额度达1922.65万元,充分验证政策工具的精准有效性。

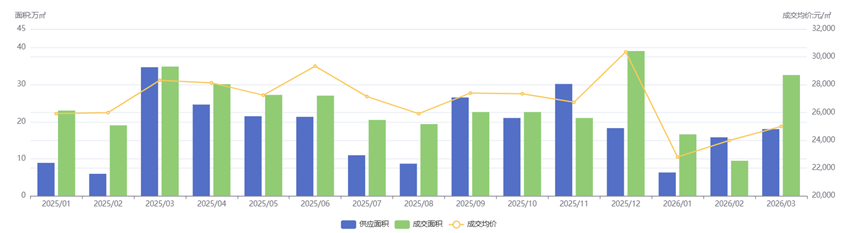

数据最具说服力:3月新房成交面积环比激增243.46%,成交均价回升至25000元/㎡,二手房单月成交逼近1万套。这些数字的背后,是政策工具与市场预期的共振。

供需结构逆转:改善需求强势主导

一季度最大变化在于需求结构深度调整。新房供应面积仅18.04万㎡,而成交面积环比大涨243.46%,供求比降至0.55,这是近三年来首次出现的需求驱动型行情。

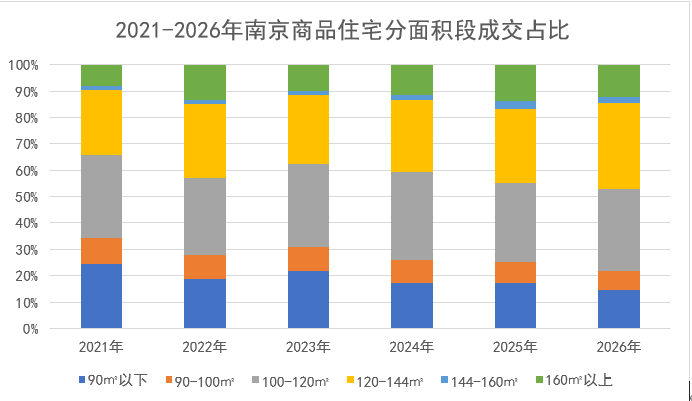

产品结构呈现“脱刚化”趋势:90㎡以下小户型基本断货,110-130㎡面积段成交858套占比32.77%成为绝对主力。三房和四房合计占比高达94.8%,总价300万元以上房源成交占比42.8%。这意味着市场已完成从“刚需主导”到“改善主导”的切换。

区域分化:核心价值与远郊承压

市场并非普涨,而是呈现明显的结构性分化。核心区建邺区成交均价43827元/㎡,秦淮区42789元/㎡,玄武区37840元/㎡,这些区域改善型产品去化率保持高位。

反观远郊:高淳、溧水等区域新房去化周期仍高达56.4个月,成交均价仅8175-9817元/㎡,价格仍在探底。这种分化不是周期性的,而是结构性的——核心资产与普通资产的价值锚定逻辑已发生根本改变。

土地市场:理性定价背后的预期分化

土地市场同样呈现冷热不均。秦淮南部新城G01地块成交楼面价达24014元/㎡,金茂以16.93亿元底价摘得,显示开发商对核心板块的价值认可。而溧水、六合等地块楼板价仅4000-5000元/㎡,且多由地方国资托底。

这种梯度差异揭示核心逻辑:房企当前的投资策略是“非核心不拿,非优质不投”。土地市场的理性定价,本质上是对未来市场分化的提前反应。

二季度展望:温和修复中的结构性机会

综合政策环境、供需结构、区域分化等因素研判,2026年南京楼市大概率呈现“整体企稳、局部回暖、远郊承压”格局。公积金利率降至2.6%、不满2年住房增值税优化等政策红利持续释放,将进一步强化市场修复趋势。

对于购房者而言,策略选择至关重要:聚焦河西、大校场、主城等稀缺地段,避开远郊和无产业支撑板块。改善型需求正值窗口期,但需精准识别核心资产与普通资产的价值边界。