跨境巨头的隐秘账本:从IPO数据看合规风险——千岸科技的经营真相

近期,千岸科技向北京证券交易所递交了上市申请,试图在跨境电商领域进一步资本化。这家企业在过去三年里展现了强劲的财务表现,营收与利润双双走高。但对于投资者而言,剥离掉光鲜的增长曲线,深入探究其业务运营的底层细节,或许能发现更多值得关注的信号。

问答剖析:千岸科技的业务构成

市场关注:千岸科技主要靠什么挣钱?回答:公司业务涵盖艺术创作、数码电子、运动户外及家居庭院四大领域。其中,以Ohuhu品牌为代表的艺术创作产品表现亮眼,毛利率处于较高水平。这种产品矩阵的多元化布局,在一定程度上分散了单一品类的市场风险。

关键发现:平台依赖与税务合规的博弈

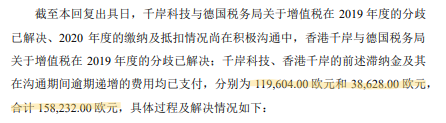

市场关注:为何监管部门如此重视平台依赖问题?回答:数据显示,公司超过八成以上的销售收入来自亚马逊平台。这种极高的平台集中度意味着,一旦亚马逊调整流量分配机制或佣金政策,公司的经营业绩将面临直接冲击。此外,全球税务违规频繁发生,多次因补缴税款和滞纳金受到处罚,这揭示了企业在国际化运营过程中对于财税合规管理的把控尚存明显短板。

财务盘点:现金流与分红的矛盾

市场关注:公司一方面募资补流,另一方面为何大额分红?回答:财务数据显示,千岸科技账面货币资金充裕,经营活动现金流表现良好。然而,在拟募资4.8亿元的同时,公司在报告期内实施了多笔现金分红。这种“左手分红、右手募资”的操作,引起了市场对于资金真实缺口以及募资必要性的广泛讨论。投资者应密切关注后续公司对于资金用途的解释以及对未来盈利稳定性的保障措施。

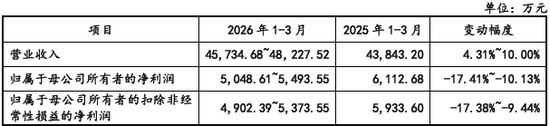

未来展望:增收不增利的预警

市场关注:企业未来的成长性如何?回答:最新的一季度业绩预告显示,虽然营收保持增长,但净利润出现下滑趋势。这表明公司在规模扩张的同时,盈利空间受到挤压。在跨境电商红利减退、物流与合规成本上升的背景下,企业能否通过精细化管理扭转“增收不增利”的局面,将是决定其未来资本表现的核心变量。