特朗普“服软”引爆美债抛售潮:全球储备格局重构的深层逻辑与量化信号

2025年3月30日,全球金融市场迎来一个标志性时刻。

时间回溯:特朗普当众认怂的市场含义

特朗普公开表态愿就地区局势进行谈判,这一罕见姿态立即在全球资本市场引发连锁反应。从技术层面分析,这意味着美国传统军事威慑体系的效力边界已被触及。一直以来,美国依靠美元霸权与军事同盟构建的“双轨体系”维持全球金融秩序,而此次表态相当于向市场释放了“霸权成本已超出承载阈值”的信号。

金融市场的反应机制极其敏锐:主权信用评级不仅取决于经济基本面,更取决于市场参与者的心理预期。当全球意识到美国已无法维持单边主义的威慑效率,持有美债的机会成本便开始重新评估。

关键数据节点:24小时内的量变到质变

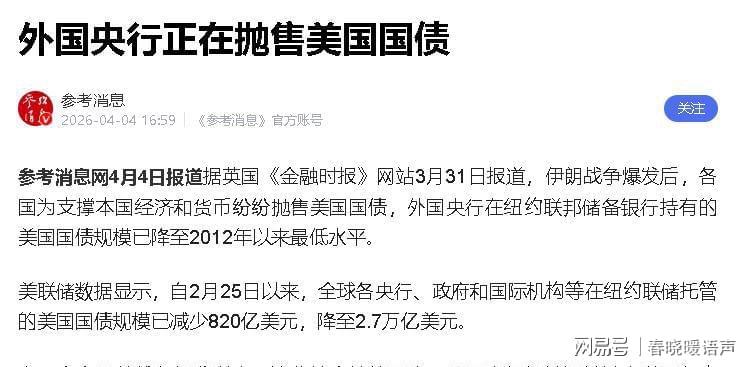

根据美联储公布的数据,自2月25日以来,纽约联邦储备银行托管的美国国债规模锐减820亿美元。更关键的是,这一数字背后代表着全球央行对美国主权信用的系统性减持行为。

2.7万亿美元——这是当前全球央行在纽约联储托管的美债规模,创下2012年以来的最低纪录。时隔14年,这一指标重返低谷,意味着什么?从债券定价原理来看,美债价格与收益率呈反向运动关系。大规模抛售直接导致收益率飙升,其中2年期和10年期美债收益率在3月份创下2024年以来最大升幅。

经验总结:收益率飙升的传导机制

美债收益率上行绝非单纯的市场波动,其传导路径清晰且破坏力巨大:首先,美国政府的融资成本直接上升,财政赤字压力急剧扩大;其次,企业贷款利率随之攀升,实体经济投资意愿受挫;再次,抵押贷款利率上行传导至房地产市场,消费者支出能力被压缩。

这不是周期性调整,而是结构性风险的集中释放。当收益率曲线扭曲到临界点,美国经济的债务依赖模式将面临根本性挑战。

方法提炼:盟友减持的内在驱动逻辑

日本的抛售行为具有典型意义。作为能源进口依赖型经济体,日本面临汇率稳定与资产保值的双重压力。其外汇储备管理策略显示:当美元资产风险上升时,抛售美债换取美元流动性,是维持日元汇率的必然选择。

韩国的决策逻辑与日本高度趋同。两国作为美国军事盟友,却在金融市场展现出“用脚投票”的现实主义立场,这本身就说明地缘政治关系与金融资本配置已出现明显背离。

实践指导:全球金融秩序重构的启示

土耳其、印度、泰国等新兴市场国家的减持行为,以及中东产油国对美国保护承诺可信度的重新评估,共同勾勒出一个清晰趋势:美元资产在全球储备中的占比正在经历结构性下降。

对于市场参与者而言,这一轮美债抛售潮不是终点,而是起点。当各国央行加速外汇储备多元化,美国依靠印钞“输血”经济的模式将面临根本性质疑。投资组合的再平衡、风险对冲工具的配置,都需要将这一宏观变量纳入核心考量。