代建市场格局重塑;集中度持续分化;价值创造主导未来。

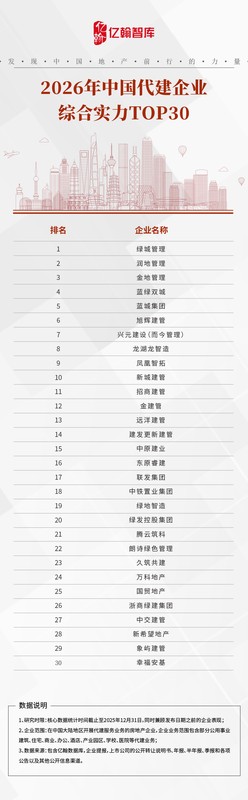

随着2026年中国代建企业综合实力TOP30研究报告的发布,整个行业的发展脉络清晰呈现。近年来,在多项政策利好持续推动下,保障房建设与城市更新项目大规模展开,为代建业务注入强劲动力。然而,伴随市场竞争的白热化,费率水平逐步下行,企业增长逻辑从单纯追求规模转向注重内在能力建设。这种深刻变革要求代建从业者重新定位自身角色,从单纯的执行者转变为能够提供全面价值解决方案的合作伙伴。

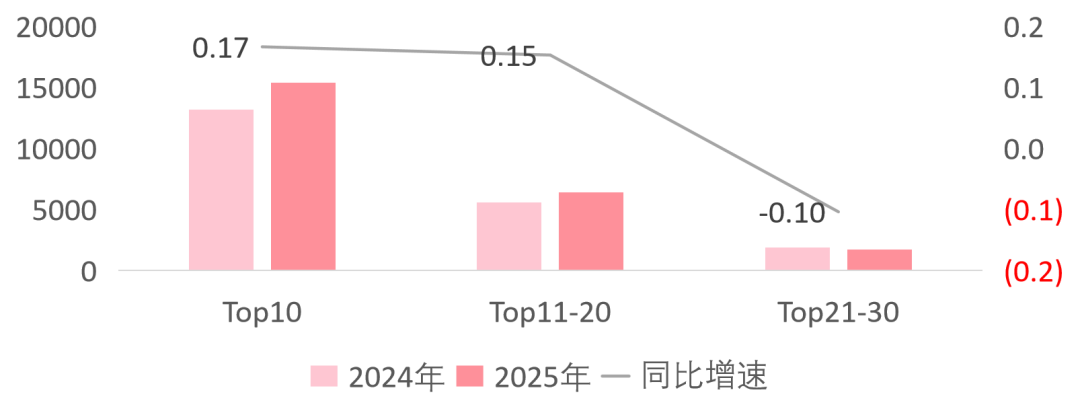

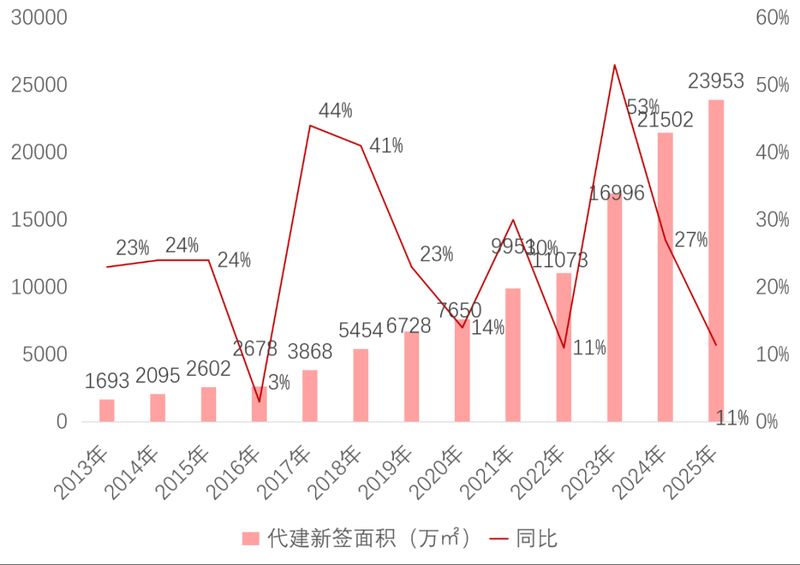

行业进入增速换挡期。过去高速扩张的态势有所冷却,新增建筑面积虽保持正增长,但同比增速明显回落。这种现象源于高基数效应与市场饱和的双重影响。企业拓展新项目的难度普遍加大,资源获取成本上升。头部梯队凭借品牌与资源优势,仍能维持相对稳定的增长势头,而更多中尾部企业则感受到明显压力。这种分化不仅体现在规模指标上,更反映在生存空间的重新分配上,促使行业加速优胜劣汰进程。

集中度变化呈现鲜明特征。领先企业群体在新增签约中占据较大比重,其增速显著领先行业平均。中游企业虽有一定表现,但整体动能减弱。尾部企业增长转为负值,市场份额加速流失。这种结构性分化强化了强者恒强的格局,头部企业成为行业增长的主要引擎。这样的趋势有利于资源向高效主体集中,提升行业整体运营效率与项目品质,同时也对中小企业的转型发展提出更高要求。

布局策略向低线城市倾斜明显。业务重心逐步从二线城市向三四线转移,新签面积占比出现显著变化。这种下沉趋势源于三四线市场潜在需求的释放与竞争相对缓和的环境。企业需针对不同城市特点调整产品与服务策略,以适应多元化的市场需求。同时,费率压缩成为普遍现象,低费率项目占比大幅上升。传统依赖费率差的盈利模式难以为继,企业必须通过提升管理效率、优化供应链与强化产品竞争力来保障可持续回报。

区域极致深耕模式兴起。过去分散布局的方式逐步被放弃,企业在选定区域内集中资源,构建难以复制的竞争优势。通过创新合作机制,实现本地资源高效整合与业务快速复制。典型区域案例表明,企业借助共建平台,在短时间内落地多个高质量项目,显著提升市场占有率与品牌影响力。这种深耕策略不仅稳定了现金流,还通过项目成功示范增强了区域话语权,为长期发展奠定坚实基础。

综合能力体系化建设成为核心竞争力。优秀企业已形成贯通全生命周期的价值创造框架,将前端产品设计、中端运营管控与后端客户服务紧密衔接。以某领军企业为例,其构建的产品、经营与服务三位一体模型,围绕为委托方创造稳定价值的目标展开。在产品方面,注重在地化创新与品质追求,屡获行业认可。在经营方面,通过精细化举措实现显著成本控制。在服务方面,标准化体系与资源平台有效应对复杂项目需求。这种全链条能力显著提升了委托方满意度与重复合作意愿。

产品力驱动价值兑现。在费率趋紧的环境中,卓越的产品能力成为差异化竞争的关键。头部企业坚持高标准产品线,构建从规划到交付的全周期保障机制。多个标杆项目通过精准定位与高效执行,实现优异的市场表现与交付成绩,客户满意度保持领先。这种以产品为抓手的价值创造路径,有效抵御了外部压力,并为委托方带来可观的溢价与去化优势。未来,随着行业成熟度进一步提高,代建企业将更加注重综合实力的比拼,头部主体将继续引领行业向专业化、价值导向的方向稳步前行。